بطاريات LFP تكتسح

شركتا CATL وBYD يستحوذان على 65% من سوق البطاريات في الصين

ترتيب الخمسة الكبار في 2025 لم يغير مراكز الصدارة

الأحد، 18 يناير 2026 05:06 م

-

مشاركة

-

-

-

-

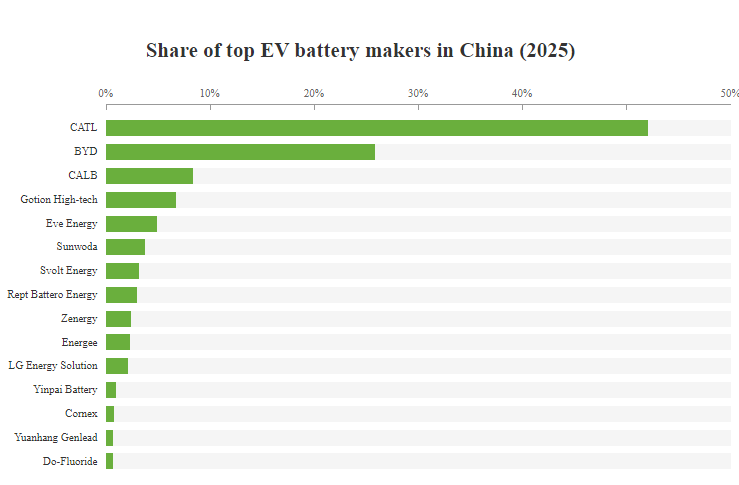

أظهرت أحدث البيانات الصادرة عن تحالف ابتكار بطاريات السيارات في الصين (CABIA)، ونشرتها منصة CnEVPost، أن إجمالي سعة البطاريات المركبة في السيارات الكهربائية داخل الصين قفز بنسبة 40.4% خلال عام 2025، ليصل إلى رقم قياسي قدره 769.7 جيجاوات/ساعة ، ترتيب الخمسة الكبار في 2025 لم يتغير في مراكز الصدارة، لكن الفجوات الرقمية تعكس استراتيجية كل شركة:

أبرز ملامح تقرير 2025

لا يزال المشهد تحت سيطرة "كبار المصنعين" الذين يمتلكون حصة الأسد من السوق:

CATL : حافظت على الصدارة بتركيب 333.57 جيجاوات/ساعة، وهو ما يكفي لتشغيل حوالي 5.07 مليون سيارة. ورغم تراجع حصتها السوقية بشكل طفيف إلى 43.42% (بانخفاض 1.66% عن 2024)، إلا أنها تظل المورد المفضل لمعظم الماركات العالمية والصينية.

BYD (فين دريمز): جاءت في المركز الثاني بسعة 165.77 جيجاوات/ساعة وحصة سوقية بلغت 21.58%، حيث دعمت بطارياتها من طراز "Blade" تشغيل حوالي 3.82 مليون سيارة.

اكتساح بطاريات LFP: شكلت بطاريات الليثيوم حديد فوسفات (LFP) نسبة 81.2% من إجمالي السوق، مما يؤكد توجه الصناعة نحو البطاريات الأقل تكلفة والأكثر أماناً، وهو ما يخدم فئات السيارات الاقتصادية والمتوسطة.

نمو Tier 2: سجلت شركات مثل CALB و SVOLT و Sunwoda نمواً ثابتاً، مما يشير إلى أن شركات السيارات بدأت في تنويع مورديها لتقليل الاعتماد الكامل على CATL.

الزيادة الضخمة في الإنتاج (40%) أدت بالفعل إلى انخفاض أسعار خلايا البطاريات عالمياً. هذا يعني أن الموديلات القادمة في 2026 (مثل طرازات BYD وMG وGAC) ستكون بأسعار أكثر تنافسية عما كانت عليه قبل عامين.

كما أن 81% من السوق الصيني يعتمد على LFP، فمن المتوقع أن تكون معظم السيارات الكهربائية التي يتم تصديرها مزودة بهذه التقنية، لأن بطاريات LFP تتحمل الحرارة العالية ودورات الشحن المتكررة بشكل أفضل من البطاريات الثلاثية (NCM).

أخبار متعلقة

دونج فينج تبدأ اختبارات الشتاء لبطاريات الحالة الصلبة

18 يناير 2026 04:45 م

"أونفو" تكشف عن الإصدار الخاص من L60 لعام 2026

18 يناير 2026 04:50 م

اوروبا تدرس توسيع "الرسوم العقابية" لتشمل سيارات الهايبريد الصينية

18 يناير 2026 04:56 م

اسعار ومواصفات السيارات

البحث حسب الميزانية

البحث حسب الميزانية

البحث حسب الموديل

الأكثر مشاهدة

أخبار ذات صلة

أوبل تؤكد على اقامة مصنع في الجزائر وإنتاج المحركات لا يزال مجرد نية

18 يوليو 2026 09:35 م

BYD تعلن عن توقيع شراكة عالمية مع باريس سان جيرمان حتى 2029

19 يوليو 2026 02:08 م

الهند تحاول حل مشكلة صناعة سيارات كهربائية لا تعتمد على الصين

18 يوليو 2026 09:30 م

إكسيد مصر تفتتح أول صالة عرض لها بالإسكندرية

19 يوليو 2026 11:45 ص

العودة للأعلى

أكثر الكلمات انتشاراً